| Facebook Twitter Viber Messenger WhatsApp E-mail |

Αν περιμένετε γενναίες αυξήσεις οι μισθωτοί και οι συνταξιούχοι με τον νέο φορολογικό νόμο μάλλον θα απογοητευτείτε….Δείτε αναλυτικά τους πίνακες στη συνέχεια του άρθρου.

Δημοσιεύτηκε στο ΦΕΚ (201Α/ 12.1.2.2019) ο νέος φορολογικός νόμος, ο οποίος- εκτός από τις μειώσεις φόρων για φυσικά πρόσωπα και επιχειρήσεις, καθώς και τις εκπτώσεις για τις δαπάνες ανακαίνισης- περιλαμβάνει και τη διάταξη για την παροχή του έκτακτου επιδόματος των 700 ευρώ σε πολύτεκνους, ΑμεΑ και ευάλωτα νοικοκυριά.

Σύμφωνα, δε, με το οικονομικό επιτελείο, από το επόμενο έτος αναμένεται να υπάρξουν περαιτέρω μειώσεις σε ΕΝΦΙΑ και φόρο επιχειρήσεων, αλλά και στο τέλος επιτηδεύματος, αλλά και στην ειδική εισφορά αλληλεγγύης.

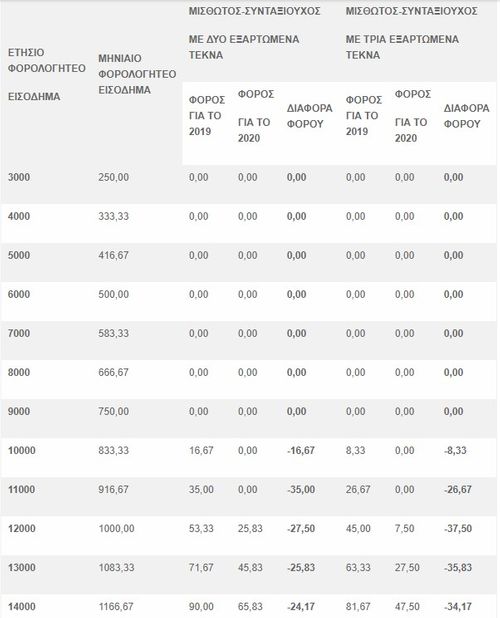

Με τη μείωση του φορολογικού συντελεστή στο 9% από το 22% για τα νοικοκυριά, θα υπάρξει άμεσο όφελος για τους συνταξιούχους όλων των ταμείων με την καταβολή της σύνταξης του Ιανουαρίου. Η παρακράτηση βεβαίως μειώνεται αλλά είναι τόσο μικρή, που ούτε για ένα κουλούρι την ημέρα δεν φθάνει στις καλύτερες των περιπτώσεων με τις μεγαλύτερες μειώσεις. Και λέμε θα απογοητευτείτε γιατί δεν μπορείτε να θεωρείτε γενναία αύξηση όταν αυτή είναι 1,21 ευρώ το μήνα για μισθωτό ή συνταξιούχο του ιδιωτικού τομέα (υπάρχουν μισθωτοί και συνταξιούχοι που δεν θα πάρουν καθόλου αύξηση). Δεν μπορείτε να είστε ευχαριστημένοι ούτε εσείς που θα δείτε τη μεγαλύτερη αύξηση των 37,50 ευρώ το μήνα, την οποία θα πάρετε εφόσον έχετε τρία παιδιά.

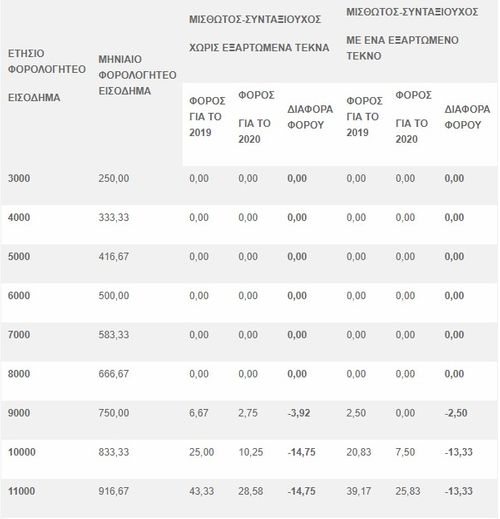

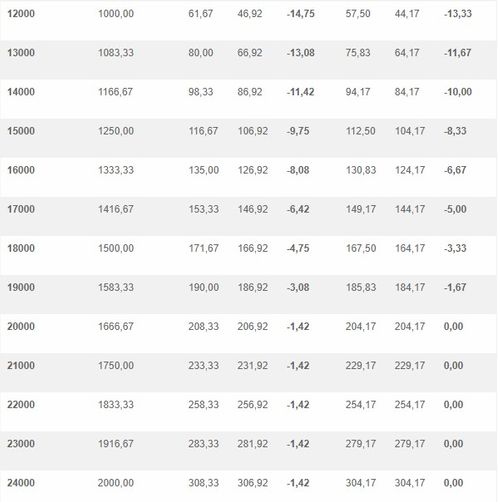

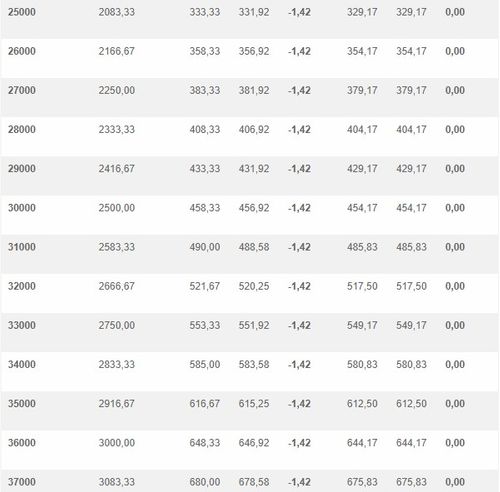

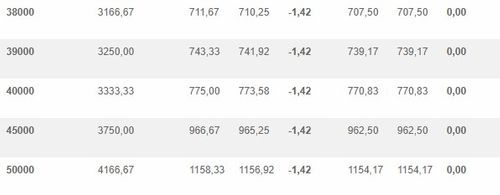

Ειδικότερα, με την εφαρμογή της νέας φορολογικής κλίμακας οι μηνιαίες κρατήσεις φόρου εισοδήματος θα μειωθούν από την 1η-1-2020:

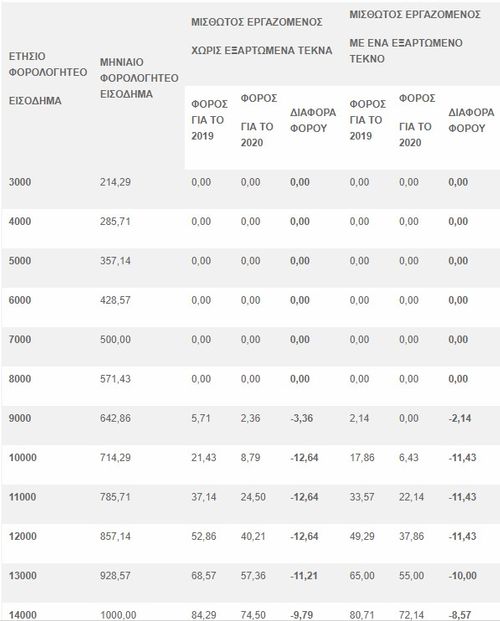

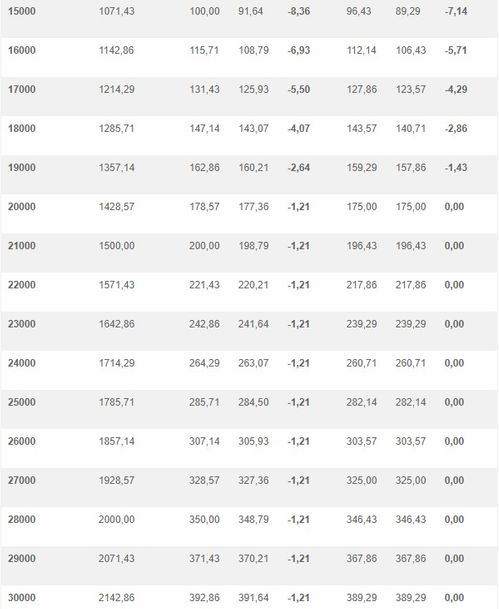

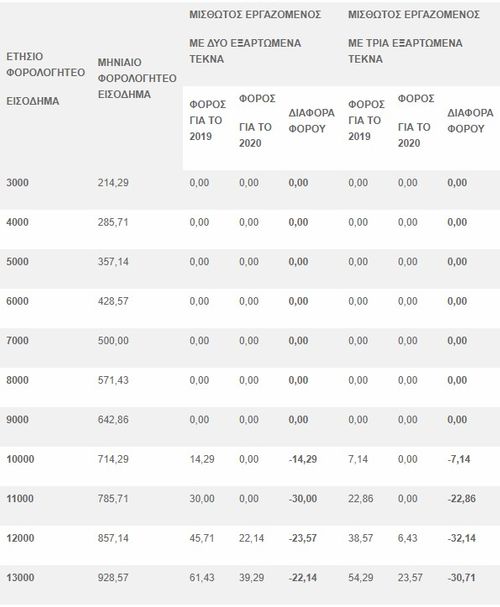

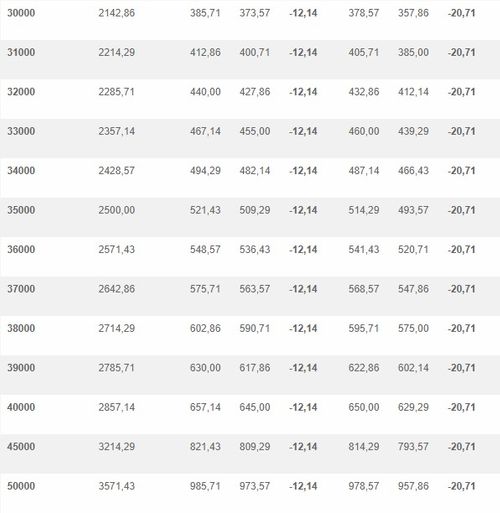

-έως 14,75 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 617 ευρώ κάθε μήνα και δεν βαρύνονται με τέκνα. Από 1.667 ευρώ το μήνα μισθό ή σύνταξη ως 4.167 η ελάφρυνση και συνεπώς η αύξηση του μισθού θα είναι 1,42 ευρώ το μήνα.

-έως 13,33 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 633 ευρώ κάθε μήνα και βαρύνονται με 1 τέκνο. Εκείνοι που έχουν μισθό ή σύνταξη από 1.667 ευρώ ως 4.167 το μήνα δεν θα δουν καμία αύξηση του μισθού.

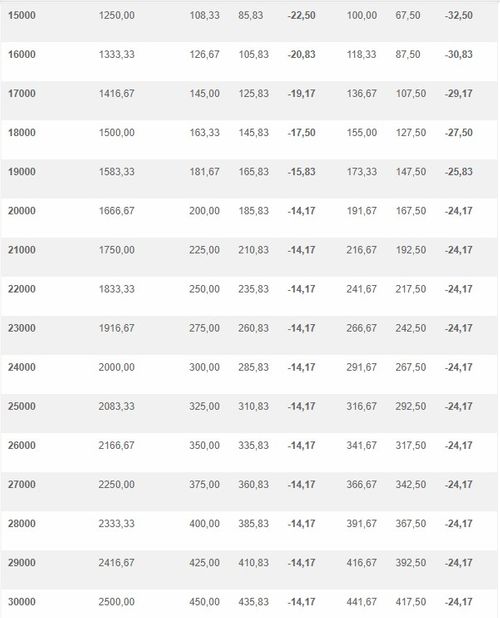

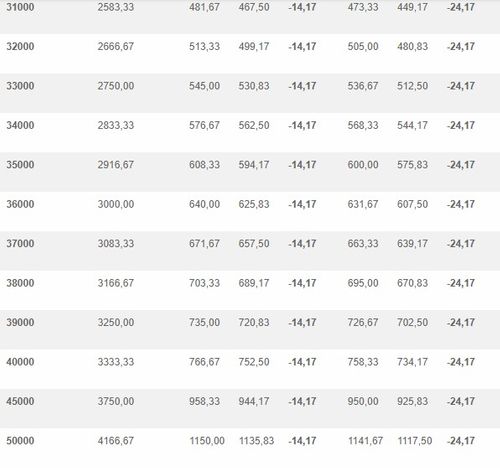

-έως 35 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 650 ευρώ κάθε μήνα και βαρύνονται με 2 τέκνα. Η αύξηση είναι 14,17 ευρώ το μήνα για μισθούς και συντάξεις από 1.667 ως 4.167 ευρώ το μήνα.

-έως 37,50 ευρώ για όσους μισθωτούς και συνταξιούχους λαμβάνουν πάνω από 682 ευρώ κάθε μήνα και βαρύνονται με 3 τέκνα. Ο μισθός και η σύνταξη αυξάνεται κατά 24,17 ευρώ το μήνα για ποσά από 1.667 ως 4.167.

Δείτε πως διαμορφώνεται η μηνιαία παρακράτηση φόρου για μισθωτούς-συνταξιούχους (ΔΗΜΟΣΙΟΥ)

Δείτε πως διαμορφώνεται η μηνιαία παρακράτηση φόρου για μισθωτούς-συνταξιούχους (ΙΔΙΩΤΙΚΟΥ)

Παράλληλα, μειώνεται στο 5% ο φόρος στα μερίσματα και στο 24% για τις επιχειρήσεις.

Για τα ακίνητα, εκτός του «παγώματος» του ΦΠΑ και της αναστολής του φόρου υπεραξίας, προβλέπονται εκπτώσεις για την ανακαίνιση της κατοικίας. Ενώ, όσοι κάνουν χρήση της έκπτωσης φόρου για δαπάνες ανακαίνισης, δεν θα χάνουν την έκπτωση 5% που ισχύει αυτομάτως για όλους τους ιδιοκτήτες που εισπράττουν ενοίκια.

Σύμφωνα με τη σχετική διάταξη, μέρος των δαπανών για εργασίες και υπηρεσίες ανακαίνισης (εξαιρούνται οι αγορές υλικών) θα επιστρέφεται ως μείωση φόρου το επόμενο έτος και σε βάθος 4ετίας. Το μέτρο θα ισχύσει για τρία χρόνια: για δαπάνες που θα γίνουν την περίοδο 2020- 2022 και για εισοδήματα που θα δηλωθούν στην τριετία 2021- 2023, κατά τα οποία και θα εκπίπτει το 40% της δαπάνης από τον φόρο (επιμεριζόμενο σε 4 χρόνια συνολικά).

Σημαντική θεωρείται και η διάταξη που διαγράφει εφάπαξ όλα τα υπόλοιπα οφειλών στην εφορία ύψους έως 10 ευρώ, συνολικά ανά οφειλέτη ή νομικό πρόσωπο. Το μέτρο αφορά σε έναν στους οκτώ οφειλέτες (500.000 οφειλέτες από τους συνολικά 4 εκατομμύρια ΑΦΜ που χρωστούν 105 δισ. ευρώ στην εφορία). Ταυτόχρονα, καθιερώνεται μηχανισμός που περιοδικά θα διαγράφει απλήρωτα χρέη κάτω από 1 ευρώ, ώστε να μην σωρεύονται άχρηστα βάρη.

Στις δαπάνες με ηλεκτρονικές πληρωμές, τέλος, από την 1η Ιανουαρίου θα απαιτείται να δαπανάται με ηλεκτρονικά μέσα πληρωμών το 30% του εισοδήματος για να μην υπάρξει «πέναλτι». Ωστόσο, δεν θα απαιτείται να καλυφθεί το 30% για ποσά διατροφής διαζυγίου, όπως και για ποσά πληρωμής εισφοράς αλληλεγγύης. Για παράδειγμα, εάν ένας φορολογούμενος δηλώνει εισόδημα 50.000 ευρώ και καταβάλει 7.000 ευρώ για διατροφή και 2.000 ευρώ για εισφορά αλληλεγγύης, θα υποχρεούται σε ηλεκτρονικές δαπάνες 12.300 ευρώ (30% Χ 41.000 ευρώ). Εάν ο ίδιος πληρώνει ταυτόχρονα περισσότερα από 25.800 ευρώ σε φόρους εισοδήματος, ΕΝΦΙΑ και ενοίκια για τον ίδιο ή προστατευόμενα τέκνα- φοιτητές κ.ά., τότε θα υποχρεούται σε 20% δαπάνες με ηλεκτρονικά μέσα πληρωμής (8.600 ευρώ αντί 12.300 ευρώ).

ΡΟΗ ΕΙΔΗΣΕΩΝ

ΚΚΕ: Επίσκεψη του Κουτσούμπα στη Γερμανία – Πολιτικές συγκεντρώσεις σε Μόναχο και Ντίσελντορφ

Σε κλίμα συγκίνησης η κηδεία της Άννας Παναγιωτοπούλου

Μήνυμα Πούτιν την Ημέρα της Νίκης: «Η Ρωσία δεν θα επιτρέψει σε κανέναν να απειλεί την μεγαλύτερη πυρηνική δύναμη »

Πρωτοφανές: Ο Κούγιας ζητάει από τον Κυριακού να απολύσει τον Λιάγκα

ΜέΡΑ25: Μήνυση στο γερμανικό κράτος από τον Γιάνη Βαρουφάκη

Eurovision 2024: Άρρωστη η Μαρίνα Σάττι λίγες ώρες πριν τον ημιτελικό

Κρήτη: Στο Ρέθυμνο σήμερα ο πρόεδρος του ΠΑΣΟΚ Νίκος Ανδρουλάκης

Ολες οι Ειδήσεις

- ΚΚΕ: Επίσκεψη του Κουτσούμπα στη Γερμανία – Πολιτικές συγκεντρώσεις σε Μόναχο και Ντίσελντορφ

- Σε κλίμα συγκίνησης η κηδεία της Άννας Παναγιωτοπούλου

- Μήνυμα Πούτιν την Ημέρα της Νίκης: «Η Ρωσία δεν θα επιτρέψει σε κανέναν να απειλεί την μεγαλύτερη πυρηνική δύναμη »

- Πρωτοφανές: Ο Κούγιας ζητάει από τον Κυριακού να απολύσει τον Λιάγκα

- ΜέΡΑ25: Μήνυση στο γερμανικό κράτος από τον Γιάνη Βαρουφάκη

- Eurovision 2024: Άρρωστη η Μαρίνα Σάττι λίγες ώρες πριν τον ημιτελικό

- Κρήτη: Στο Ρέθυμνο σήμερα ο πρόεδρος του ΠΑΣΟΚ Νίκος Ανδρουλάκης

- Συναγερμός στο Λονδίνο: Εκκενώνεται ο νότιος τερματικός σταθμός του αεροδρομίου Γκάτγουικ – Ενεργοποιήθηκε ο συναγερμός πυρκαγιάς

- Σοκάρει νέα μελέτη: Αύξηση κατά 500% των καρκίνων του παχέος εντέρου στα παιδιά

- Στέιτ Ντιπάρτμεντ στην Τουρκία για τη Μονή της Χώρας: «Ζητούμε από την κυβέρνηση της Τουρκίας περισσότερες εξηγήσεις»